課税方法と申告納税期限を解説します

- 相続総合コンサルティングTOP

- 贈与税について

- 課税方法と申告納税期限

■課税方法

贈与税の課税方法には、先に紹介をした「暦年課税」と、

一定の要件に該当する場合に選択できる「相続時精算課税」の2つの方法があります。

1月1日から12月31日までの1年間をひと区切りとして、その1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの金額に対して課税される方法です。

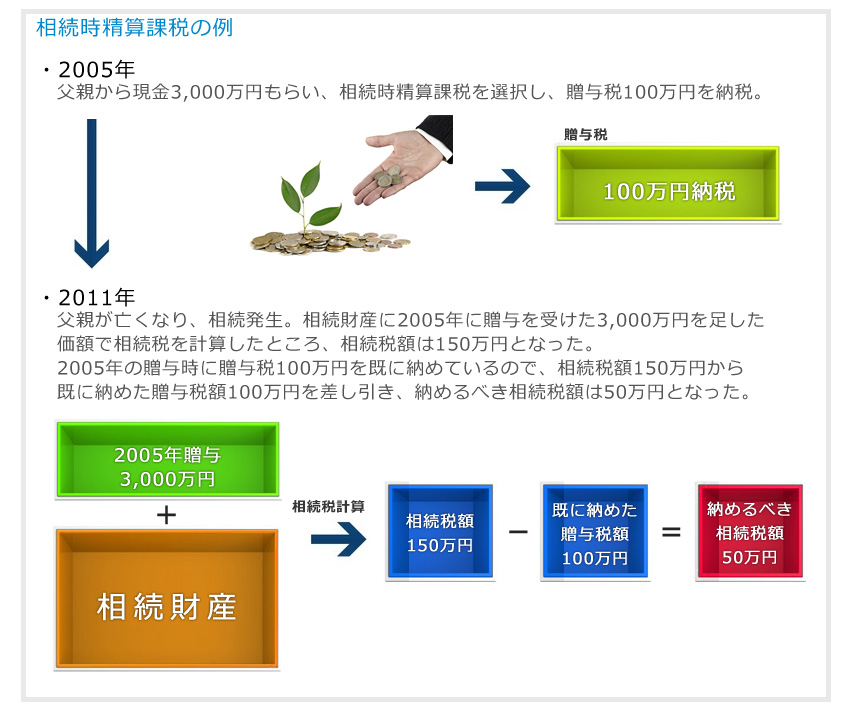

財産をもらった時に、そのもらった財産に対する贈与税を納め、 その後、その財産をあげた者が亡くなった時に、もらった時のその財産の価額と相続財産の価額とを足した金額で計算した相続税額から、 既に納めている贈与税相当額を控除することによって贈与税・相続税を通じた納税を行う方法です。

この制度の適用対象は、

「財産を贈った者(贈与者)が65歳以上の親であること」

「財産をもらった者(受贈者)が財産を贈った者の推定相続人である20歳以上の子

(子が亡くなっているときには20歳以上の孫を含む。)であること」

と、されています。(それぞれの年齢は、贈与のあった年の1月1日現在のものです)

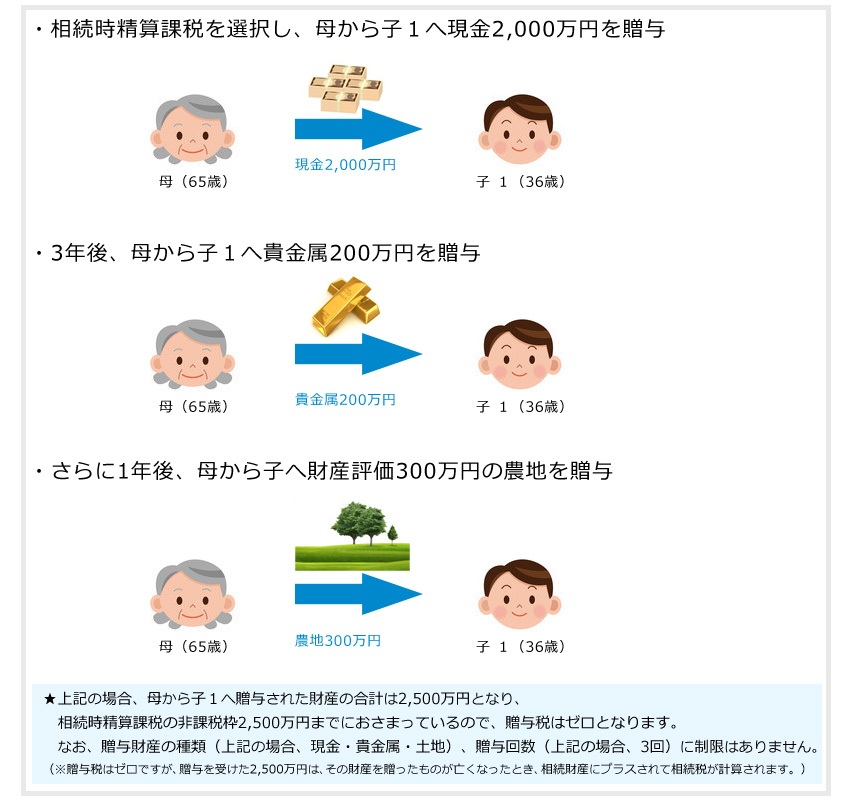

この制度の適用を受けると、贈与財産の種類、金額、贈与回数に制限なく合計で2,500万円までの贈与であれば、その贈与時に贈与税はかからず、

贈与者が亡くなったときに、その贈与分を相続財産に加えて相続税を計算することになります。

相続時精算課税は、財産をもらう側である子それぞれが、財産を贈る側である父、母ごとに選択できるのですが、

一度選択してしまうと、それ以降、財産を贈った者が亡くなる時まで継続して適用されることになります。

途中で暦年課税に変更することはできないので、暦年課税と比較し、どちらの課税方法が自身に合っているかをしっかり検討した上で、

選択することをおすすめ致します。

ご自身でどちらを選択したほうが良いのか分からない場合は、早めに専門家に相談し、適切なアドバイスを仰ぎましょう。

贈与者である親の年齢が65歳未満であっても、その贈与が平成26年12月31日までの間に受けた住宅取得等資金であり、一定の条件を満たす場合には、相続時精算課税を選択することができます。

(一定の条件についての詳細は、こちらをご参照ください。【http://www.nta.go.jp/taxanswer/sozoku/4503.htm】)

また、住宅取得資金等の贈与については、相続時精算課税の特別控除額2,500万円に住宅取得等資金の非課税金額1,000万円が加算され、合計で3,500万円まで非課税となります。

暦年課税により贈与税がかかる場合や相続時精算課税を選択する場合、

その申告と納税は、その財産をもらった年の翌年2月1日~3月15日までの間に、

「財産をもらった人」が、自身の住所地を管轄する税務署で行う必要があります。

なお、相続時精算課税を選択する場合は、納税額がない場合であっても申告を行う必要があり、申告書提出時に「相続時精算課税選択届出書」などの必要書類を添付することとされています。

贈与税の納税は、原則、金銭で一度に納めなければならず、金銭以外の物で納めることはできません。

ただし、金銭で一度に全額を納税することが難しい場合、一定の要件を満たせば、納税額を何年かに分けて納めることができる「延納」を選択できます。

延納の選択には、延納申請書に必要書類を添付して、贈与税の申告納税期限までに所轄税務署に提出することが必要です。

![]()